个人养老金账户制度正式推出在即,作为个人投资者,我们应该如何投资?

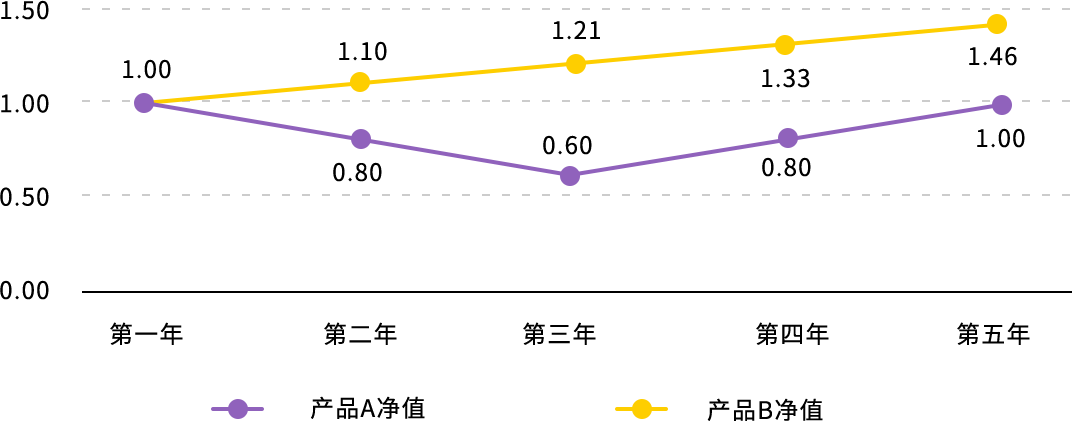

在回答这个问题前,我们先看一个例子:假设你打算每年定投1万元于理财产品,两个可供投资的产品在未来5年内的净值如下表所示,你会选择以下哪个产品进行定投?

产品A的直观业绩表现不够理想:5年当中有2年亏损幅度较大,5年后净值才回到第一年的起始净值。而产品B的表现则显得很亮眼:净值每年都稳定上涨10%。

想必不少人都会选择稳定增长的产品B进行定投。但事实上,如果每年年初的时候分别定投1万元在产品A和B上,5年后投资者的总资产为:

为何在定投策略下,投资每年都增长10%的产品B不如投资上下波动、5年不见涨的产品 A呢?

根本的原因在于:当市场波动大的时候,定投可能给投资者带来更高的收益。定投时(投资本金固定),当产品净值下降,购买的份额数会变多。当指数恢复上涨时,有更多的份额在“发力”赚钱!反之,当产品净值不断上涨时,每次定投时购买的份额会减少。

对比产品A和B,在这5年间,每年定投1万元,总计购得61667份产品A;而产品B仅能购得41699份。虽然产品B的净值5年中从1涨到1.46,但因为所购份额显著少于产品A,5年后,投资者定投产品A的回报要高于投资产品B。

每年年初定投1万元,假设产品净值每年初变动一次

年初产品A净值

1.00

0.80

0.60

0.80

1.00

每年1万元所能购买产品A份额

10000

12500

16667

12500

10000

每年产品A累计份额

10000

22500

39167

51667

61667

每年产品A总市值

10,000

18,000

23,500

41,333

61,667

年初产品B净值

1.00

1.10

1.21

1.33

1.46

每年1万元所能购买产品B份额

10000

9091

8264

7513

6830

每年末产品B累计份额

10000

19091

27355

34869

41699

每年末产品B总市值

10,000

21,000

33,500

46,410

61,051

这个简单例子显示:当市场波动大的时候,定投反而有可能给投资者带来更高的收益。相比成熟市场股市,中国股市的波动率较大。如果投资者在2010年初投资上证指数并一直持有至2022年9月底1,在不考虑任何税费的情况下,总计亏损可达7.71%。但如果自2010年起,每年年初的时候定投相同金额,在同一期间,总回报可以达到14.4%。

能否成功利用市场的波动来增强长期收益的关键是:当市场下跌时,我们是坚持定期定额买入;还是心生怯意,不再投资,甚至是要卖出?

根据人社部的政策指引,在现阶段,个人养老金年度扣除额度为1.2万元。对于个人来说,一个可以考虑的投资策略就是:每月在个人养老金账户定投1000元在符合监管要求的理财产品上。 我们测算了在2002年~2021年(20年)和2012~2021年(10年)期间,每月定投沪深300指数的年化收益率2。由于投资者可能在月初,月中或月末有定期收入进账,我们分了三种情况进行了分析。

假设每月定投1000元

2002年1月~ 2021年12月

7.39%

7.63%

7.53%

2012年1月~ 2021年12月

8.04%

8.57%

8.35%

总体来看,每月定投中国大盘股(以沪深300为代表),无论是在月初,还是在月中或月末,可以获得理想的长期投资收益。在2002~2021这20年间,年化收益率达到7.5%左右;而在2012~2021这10年间,年化收益率则在8%以上。

为了充分利用市场的波动,有效克服市场下跌所带来的恐惧心理,并体现养老金投资的长期性,我们认为对于多数投资者来说,设置从工资中自动扣款,自动投资于选定的理财产品是个不错的选择!

注1:上证指数在2009年12月31日的点位为:3277.14;在2022年9月30日的点位为:3024.39。

数据来源:万得。

注2:所有测算所用数据来自万得,年化收益率为复利。

理财非存款,产品有风险,投资须谨慎。

CBOH1122A/S-2573042