强度高、压力大的工作节奏,让很多年轻人开始对退休生活充满向往。在大家的想象中,退休意味着更多(甚至说几乎无穷尽)的自由时间,好好旅行,享受美食,重拾自己的兴趣,与家人、朋友相伴……但问题是,退休真的等于自由生活吗?

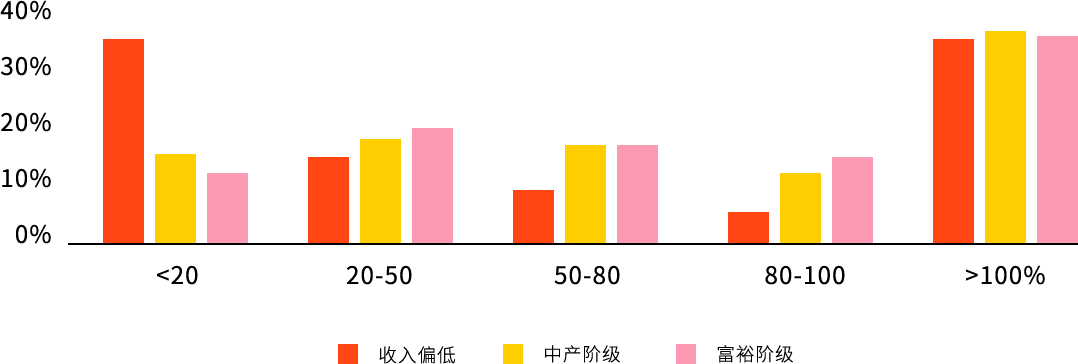

贝莱德与美国职工福利研究中心(EBRI)联手在美国市场进行调研,发现了一项出人意料的事实——退休后,人们反而开始避免动用自己的养老储蓄。在此次调查涉及的不同经济水平人群中,目前大多数退休人士在退休近20年后仍然持有高达80%的退休前存下的养老储蓄。当然,也有少数人几乎将养老储蓄使用殆尽,而同时有将近三分之一的人在退休后养老储蓄资产仍保持增长。

我们固然应该避免养老储蓄消耗过快,但空有养老储蓄资产而不敢花费,对生活质量的影响也可想而知。

退休17-18年后的养老储蓄资产留存率

资料来源:由美国职工福利研究中心(EBRI)根据健康与退休研究报告(HRS,1992-2014)、消费及日常活动邮件调查(CAMS, 2005-2015)估算。

为了探寻为何退休人士分别处于要么花光养老储蓄、要么几乎一毛不拔的两种极端状况,贝莱德对美国1510名退休人士进行了调查,并进行了19次深度访谈,试图深入了解人们在退休后的真实消费及投资心态,从而更好地解答和破译数字背后的疑虑和成见。由此,贝莱德有了六大发现,其中前三大发现聚焦人们在退休后的消费及储蓄心态。通过本文及接下来的系列文章,我们希望帮助投资者对养老储蓄和消费能建立更清晰的认知。

01退休人士更愿意当“守财奴”

在此次针对美国市场的调研中,有四分之一的受访者表示,维持理想的退休生活所需花费要高出他们的预期,导致他们不得不开始动用养老储蓄本金。对大多数人来说,退休并不意味着随心所欲,保持经济上的安全感更重要。

02随年龄增长,退休人士愈发认同消费水平应

与退休前消费水平保持一致

仅有六分之一的受访者表示,如果身体健康,他们会在退休后立即增加消费,而也有同样多的人表示,由于担心退休后医疗费用增长,他们将在退休初期有意识地削减支出。

总体而言,在退休初期,有43%的受访者表示他们计划在整个退休生涯保持与退休前一致的消费水平,在退休数年后,这一比例增长至61%。

43% 的受访者计划在整个退休期间保持

与退休前一致的消费水平

03人们在退休后仍然保留储蓄习惯

仅有非常少的一部分人计划逐步花掉养老储蓄。对大部分人来说,即使资产确实在减少,他们也希望能将储蓄维持在一个最低水平线上。储蓄的习惯一经养成就根深蒂固,对未来会发生突如其来的财务或健康危机的担忧,也会阻碍人们进行消费。

在有明确投资目标的受访者中,

超过一半希望养老储蓄资产能持续增长

与我们的假设截然不同的是,大部分受访者并没有因为退休就遽然“放飞自我”,对消费及储蓄保持谨慎态度的仍占据多数。在下一篇文章中,贝莱德将为您继续解密,退休人士不得不对退休消费小心翼翼的原因究竟有哪些。

理财非存款,产品有风险,投资需谨慎。

0033-2022-M